Erbschaftssteuer: Wer muss Erbschaftssteuer zahlen?

Wer Eigentum durch den Tod eines anderen Menschen erwirbt, wird zur Erbschaftssteuer veranlagt. Die Erbschaftssteuer ist thematisch weitestgehend identisch mit der Schenkungssteuer, die anfällt, wenn Vermögen unter Lebenden übertragen wird.

Sie müssen Erbschaftssteuer zahlen?

Unsere Experten der Anwaltshotline beraten Sie, wie Sie bei der Erbschaftssteuer sich einen finanziellen Vorteil verschaffen oder diese sogar umgehen können.

Wir helfen Ihnen gerne weiter.

(Zu den Geschäftszeiten Mo-Fr, 8:30 – 17:30 Uhr | Zu 39,90 € pauschal)

Wann ist die Erbschaftssteuer fällig?

Die Erbschaftssteuer lohnt sich für den Staat. Um mal eine Vorstellung zu bekommen: 2016 wurden über 6 Milliarden Euro an Erbschaftssteuer festgesetzt.

In Deutschland wird die Erbschaftssteuer im Erbschaftssteuer- und Schenkungsgesetz (ErbStG) geregelt. Nimmt man die Sonderfälle von Stiftungen und sog. Zweckzuwendungen heraus, geht es, wie der Name schon sagt, in § 1 ErbStG um den Erwerb von Todes wegen und um die Schenkung unter Lebenden.

Grundsätzlich muss jeder Erbe eines Vermögens Erbschaftssteuer zahlen. Abhängig vom Verwandtschaftsgrad gelten jedoch sehr unterschiedliche Freibeträge. So erhalten Kinder höhere Freibeträge als Enkel oder Neffen.

Die Steuerpflicht betrifft – bei sog. unbeschränkter Erbschaftssteuerpflicht – den gesamten Vermögensanfall, also auch Vermögensteile, die sich im Ausland befinden. Unbeschränkte Steuerpflicht gilt, wenn der Verstorbene (Erblasser) oder der Erwerber Inländer sind.

Wer ist Inländer?

- Inländer zeichnen sich durch einen regelmäßigen Aufenthalt und Wohnsitz in Deutschland aus.

- Als Inländer gelten auch deutsche Staatsbürger, die noch nicht länger als fünf Jahre aus Deutschland weggezogen sind.

- Inländer sind auch Gesellschaften und Körperschaften, deren Geschäftsleitung oder Sitz in Deutschland ist.

Beschränkt Erbschaftssteuerpflichtige müssen nur das im Inland vorhandene Vermögen versteuern.

Um die Erbschaftssteuer zu vermeiden oder zumindest zu senken, empfehlen sich Schenkungen schon zu Lebzeiten – möglichst jeweils in einer Höhe, für die die Freibeträge gelten. Das geht alle zehn Jahre erneut. Sprechen Sie mit einem unserer Rechtsanwälte an der Anwaltshotline, um steueroptimiert zu vererben.

Wie wird die Erbschaftssteuer berechnet?

Wenn eine Erbschaft aus Sachwerten besteht, muss deren finanzieller Wert geschätzt werden, bevor auf dieser Basis die Steuer festgesetzt wird. Hier wird das so genannte Ertragswertverfahren herangezogen, um die Werte zu ermitteln.

Unter den nicht baren Vermögenswerten stehen Immobilien bei Erbschaften an erster Stelle. Um diese zu bewerten, existiert in Deutschland die Immobilienwertermittlungsverordnung (ImmoWertV).

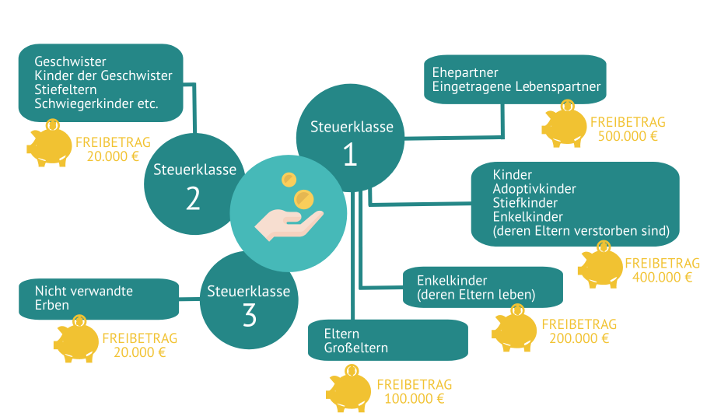

Man kann auch Schulden vererben – beispielsweise auf einer belasteten Immobilie. Dann darf ein Erbe seine Erbschaft ausschlagen – aber nur ganz oder gar nicht. Wer das Erbe antritt, erbt immer alle Vorteile und Nachteile. Bei der Erbschaftssteuer gelten drei verschiedene Steuerklassen, die nichts mit den „normalen“ Steuerklassen für Einkommen zu tun haben.

Die Erbschaftssteuerklassen sind geregelt in § 15 des ErbStG.

Steuerklasse I:

- der Ehegatte und der Lebenspartner,

- die Kinder und Stiefkinder,

- die Abkömmlinge der (…) Kinder und Stiefkinder,

- die Eltern und Voreltern bei Erwerben von Todes wegen;

Steuerklasse II:

- die Eltern und Voreltern, soweit sie nicht zur Steuerklasse I gehören,

- die Geschwister,

- die Abkömmlinge ersten Grades von Geschwistern,

- die Stiefeltern,

- die Schwiegerkinder,

- die Schwiegereltern,

- der geschiedene Ehegatte und der Lebenspartner einer aufgehobenen Lebenspartnerschaft;

Steuerklasse III:

alle übrigen Erwerber und die Zweckzuwendungen.

Wann ist das Erbe von der Erbschaftssteuer befreit?

Es gibt einige Vermögensvorteile im Zusammenhang mit einer Erbschaft, die nicht oder nicht in voller Höhe versteuert werden müssen:

Steuerbefreiungen stehen im ErbStG in den §§ 5 und 13.

- Wer als Ehegatte im Güterstand der Zugewinngemeinschaft lebt, profitiert nach dem Tod des Partners von einer Steuerbefreiung in § 5 ErbStG.

So regelt § 1371 BGB (Bürgerliches Gesetzbuch), dass der Zugewinnausgleich zwischen Eheleuten entweder bei Tod eines Ehegatten fiktiv (durch Erhöhung des gesetzlichen Erbteils des überlebenden Ehegatten) oder tatsächlich (durch Ausgleich des Überschusses nach § 1278 BGB) durchgeführt wird.

Beide Beträge, die dem Ausgleich des Zugewinns dienen, unterliegen nicht der Erbschaftsteuer. - Von der Steuer befreit ist der Erwerb von selbstgenutztem Wohnraum, der in Deutschland oder der EU liegt, durch Erbschaft oder Schenkung unter den Voraussetzungen des § 13 Abs. 1 Nr. 4c ErbStG.

- Darüber hinaus ist Hausrat von der Erbschaftsteuer befreit – einschließlich Wäsche und Kleidung des Erblassers,

– bei Personen der Steuerklasse I bis zu € 41.000,

– bei Personen der Steuerklasse II und III bis zu € 12.000. - Für Personen der Steuerklasse I sind weitere bewegliche Sachen (allerdings nicht: Geld, Münzen, Wertpapiere, Edelmetalle und Edelsteine) neben dem Hausrat bis zu einem Wert von € 12.000 steuerfrei.

- Personen, die den Erblasser unentgeltlich oder gegen unzureichendes Entgelt zu dessen Lebzeiten gepflegt oder ihm Unterhalt gewährt haben, erben einen Betrag von € 20.000 steuerfrei.

- Auch Zuwendungen, die ausschließlich kirchlichen, gemeinnützigen oder mildtätigen Zwecken gewidmet sind, bleiben steuerfrei.

Wie hoch ist der Erbschaftssteuer-Freibetrag?

Freibeträge und Steuerklassen

| Freibetrag (§ 16 ErbStG) | Steuerklasse (§ 15 ErbStG) | |

| für Ehepartner und Lebenspartner einer eingetragenen Lebenspartnerschaft | 500.000 € | I |

| für Kinder und Enkelkinder, deren Eltern verstorben sind, sowie für Stief- und Adoptivkinder | 400.000 € | I |

| für Enkelkinder | 200.000 € | I |

| für Eltern und Großeltern beim Erwerb durch Erbschaft | 100.000 € | I |

| für Eltern und Großeltern beim Erwerb durch Schenkung, für Geschwister, Kinder der Geschwister, Stiefeltern, Schwiegerkinder, Schwiegereltern, geschiedene Ehepartner und Lebenspartner einer aufgehobenen Lebenspartnerschaft | 20.000 € | II |

| für alle anderen Empfänger einer Schenkung oder Erbschaft | 20.000 € | III |

Steuersätze

| Wert des steuerpflichtigen Erwerbs bis einschließlich | Stuersatz in der Steuerklasse | ||

| I | II | III | |

| Ab 2010 | |||

| 75.000 € | 7 % | 15 % | 30 % |

| 300.000 € | 11 % | 20 % | 30 % |

| 600.000 € | 15 % | 25 % | 30 % |

| 6.000.000 € | 19 % | 30 % | 30 % |

| 13.000.000 € | 23 % | 35 % | 50 % |

| 26.000.000 € | 27 % | 40 % | 50 % |

| über 26.000.000 € | 30 % | 43 % | 50 % |

Bei Erbschaften, zu denen ein Betriebsvermögen gehört, gelten zusätzliche Regelungen und Freibeträge, die dazu dienen sollen, den Betrieb zu erhalten und nicht durch eine unerwartete Steuerzahlung zu gefährden.

Für Betriebsnachfolger gelten immer die Steuersätze der Steuerklasse I, unabhängig vom Verwandtschaftsverhältnis.

Erbschaftssteuer bei Immobilien

Wer als Ehepartner (bzw. eingetragene Lebenspartner) selbst genutztes Wohneigentum erbt, bleibt dann steuerfrei, wenn er oder die Kinder in dem Haus mindestens 10 Jahre wohnen bleiben. Eine Nutzung als Zweit-Wohnsitz gilt als Verstoß gegen diese Bestimmung. Ebenso darf keine Vermietung erfolgen.

Für Kinder gibt es eine zusätzliche Einschränkung: Die Wohnfläche darf 200 Quadratmeter nicht überschreiten. Ansonsten unterliegt der übersteigende Teil der Wohnfläche der Erbschaftssteuer. Dies jedoch nur, wenn dadurch die persönlichen Freibeträge überschritten werden.

Kann man die Erbschaftssteuer vermeiden?

Man kann als künftiger Erblasser seinen Erben die künftige Zahlung hoher Steuern ersparen, wenn man rechtzeitig beginnt, sein Vermögen zu verschenken. Die Freibeträge für Schenkungen entsprechen weitestgehend denen bei einer Erbschaft und können alle zehn Jahre geltend gemacht werden. Nur wenn die letzte Schenkung weniger als zehn Jahre zurückliegt, werden diese Beträge anteilig auf die Freibeträge der Erbschaft angerechnet.

Welche Fristen gelten bei der Erbschaftssteuer?

Wer als Erbe, Pflichtteilsberechtigter oder Vermächtnisnehmer aus einem Nachlass Vermögenswerte erhält, unterliegt der Steuerpflicht nach den Bestimmungen des ErbStG. Das Finanzamt erfährt von anderen Behörden zeitnah von einem Sterbefall. Es ermittelt dann die Höhe der Steuerschuld nach dem Wert der Erbschaft und zieht die in Frage kommenden Freibeträge ab.

Das Thema Erbschaftssteuer hat viele Ausnahmen und Freibeträge. Daher empfehlen wir Ihnen, mit einem unserer Rechtsanwälte an der Anwaltshotline zu klären, wie Sie gegen Ihren Erbschaftssteuer-Bescheid vorgehen können.